안녕하세요. 유월입니다.

테슬라가 2021년 4분기 실적을 발표했습니다. 이번 발표를 통해 느낀 건 테슬라는 더 이상 투자하기 위험한 기업이 아니라는 것을 다시 한 번 느꼈습니다. (물론 큰 변동성을 여전히 가지고 있지만...) 빠르게 성장하면서, 수익을 창출하고 있으며 앞으로도 성장이 더 무궁무진해보이는 기업이라는 느낌이 더 들더군요. 이번 실적을 분석하면서 제가 왜 이러한 생각을 가지게 되었는지에 대한 글을 한 번 써보도록 하겠습니다.

4분기 실적 하이라이트

현금

- 영업현금흐름 - CAPEX 투자 : $2.8B

- 현금성자산 $1.5B 증가 (전체 $17.6B)

수익성

- 영업이익 : $2.6B (영업이익률 14.7%)

- 순이익 : $2.3B (일회성 비용 제외 $2.9B)

- 차량매출총이익률 : 30.6% (탄소배출권 수익 제외 29.2%)

운영

- 2021년 차량 인도 : 94만대 인도

- 4분기 생산성 : 연간 122만대 생산

2022년 테슬라는 신차 발표보다는 생산성의 향상에 더 집중을 할 것으로 보입니다. 미국 오스틴과 독일 베를린에 새로 짓고 있는 공장뿐만 아니라 미국 프리몬트와 중국 상하이의 생산량도 증대할 계획을 가지고 있다고 발표했습니다. 안정적인 수익권을 확보한 테슬라는 이 수익을 좀 더 확대하는 것을 2022년 목표로 잡은 것 같습니다. 2022년은 차랑 생산량과 차량 인도대수를 꾸준히 체크하는 것이 중요할 것 같습니다.

4분기 실적 상세

차량매출

- 매출 : $15.9B (YoY 71% 상승)

ㄴ $314M 탄소배출권 수익 (YoY 22% 감소) - 매출총이익 : $4.9B (YoY 118% 상승)

- 매출총이익률 : 30.6%

총매출

- 매출 : $17.7B (YoY 65% 상승)

- 매출총이익 : $4.8B (YoY 135% 상승)

- 매출총이익률 : 27.4%

영업이익

- 영업비용 : $2.2B (YoY 50% 상승)

- 영업이익 : $2.6B (YoY 354% 상승)

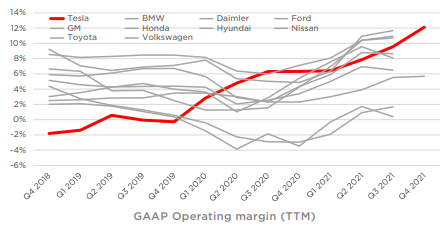

- 영업이익률 : 14.7%

※ 테슬라의 영업이익률은 기존 자동차 회사 사이에서도 매우 높은 편에 속합니다. (얼마 전 발표한 현대차의 영업이익률은 5%, 기아차의 영업이익률은 7%)

EPS

- EPS (GAAP) : $2.05 (760% 상승)

- EPS (Non-GAAP) : $2.54 (219% 상승)

현금흐름

- 영업현금흐름 : $4.6B (YoY 52% 상승)

- CAPEX 투자 : $1.8B (YoY 57% 상승)

- 잉여현금흐름 : $2.7B (YoY 49% 상승)

- 현금성 자산 : $17.5B (YoY -9%)

성과 요인 분석

- 매출

+ 다른 사업의 성장

+ 차량인도 증가 - 수익성

+ 차량 생산 단가 감소

+ 차량인도 증가

+ 리스와 부가 서비스 사업의 수익성 증대

- 일회성 비용 발생 (머스크 스톡옵션 세금)

- 원자재, 물류 등 비용 상승

- 보증 및 리콜 비용

그 외 지표

테슬라의 시장점유율이 북미지역, 유럽 그리고 중국에서 지속적으로 올라가고 있는 것을 알 수 있습니다. 미국에서는 다음 분기에 2.5%를 도달하지 않을까 하는 상승세를 보여주고 있습니다.

2019년에 영업현금흐름이 흑자로 돌아섰고, 2020년 1분기 펜데믹의 여파만 제외하면 계속해서 영업현금흐름과 잉여현금흐름이 흑자인 것을 알 수 있습니다. 왜 2019년부터 주가가 폭발적으로 성장하기 시작했는지를 알 수 있는 지표네요.

2020년부터 공장이 하나 둘 완공이 되면서 차량 인도량이 급격하게 늘어났습니다. 4분기에만 약 30만대 인도를 했는데 아마 이정도의 성장 추세라면 2022년은 약 130~160만대까지 인도하지 않을까 예상이 됩니다. 이제 생산시설이 완벽히 구비되기 시작하고 있는 테슬라의 모습입니다. 역으로 보면 아직 생산 시설을 제대로 갖추지 못한 리비안, 루시드 투자를 조심해야하는 이유이기도 합니다.

테슬라는 최대한 빠르게 생산 역량을 늘리는 것을 계획하고 있습니다. 향후 몇년동안, 연 평균 50%씩 차량 인도량을 늘려가는 것을 목표로 하고 있습니다. 빠르게 생산을 늘려 기존 자동차 기업의 생산량에 필적하는 생산량을 빠르게 구축하려고 하는 것 같습니다.

마무리

테슬라의 2022년 4분기 실적을 한 번 살펴봤습니다. 생산 시설이 하나 둘 완성이 되면서 빠른 속도로 차량을 생산하고 있는데요. 기존 자동차 회사와는 다르게 생산에 전자동화 그리고 마켓팅을 하지 않는 전략을 통해서 다른 경쟁사들은 넘보기 힘든 영업이익률을 창출하고 있습니다.

하지만, 테슬라는 그저 최고의 자동차 기업을 목표로 하고 있지 않습니다. 일론 머스크는 계속해서 로봇의 중요성을 강조하고 많은 투자를 하고 있습니다. 테슬라는 자동차의 생산 능력과 자율주행 학습능력을 이용해 추후에는 인간의 간단하고 반복적인 노동을 대체할 수 있는 로봇 산업에 포커스를 맞추고 있는 것 같습니다.

아직 로봇의 경우엔 시제품도 하나 나오지 않은 상황이지만, 이제 전기 자동차라는 확실한 캐시카우가 생겼으니 지속적으로 로봇산업에 공격적인 투자를 할 수 있는 발판을 마련한 것으로 보입니다. 이러한 테슬라의 행보가 궁금하시다면 제가 전에 쓴 테슬라 AI DAY 리뷰를 한 번 읽어보시길 추천합니다.

테슬라 AI데이 짧은 리뷰

테슬라는 자동차 회사로 남을 생각이 없다. AI데이를 본 나의 느낌은 테슬라는 처음부터 자동차 회사로 남을 생각이 없었다는 것이 보입니다. AI데이에서 발표한 내용 테슬라 비전 시뮬레이션 Doj

stocksnowball.tistory.com

매크로적으로 굉장히 어려운 시간을 보내고 있는데, 이런 와중에 아주 소중한 성장을 보여주고 있는 테슬라는 정말 귀하디 귀한 기업으로 보이네요. 비록 어제 10% 이상 하락하긴 했지만, 지금 테슬라의 기술과 역량이라면 충분히 반등할 힘을 가진 회사라고 생각합니다.

'나의 눈송이 > 나의 주식 눈송이' 카테고리의 다른 글

| 구글(GOOGL) - 2021년 4분기 실적분석 (0) | 2022.02.02 |

|---|---|

| 애플(AAPL) - 2021년 4분기 실적분석 | 놀랍다. (0) | 2022.01.29 |

| [선입견 깨기] 시총 3조 달러를 넘은 애플, 단순히 핸드폰 파는 회사일까? (0) | 2022.01.08 |

| 크라우드스트라이크(CRWD) - 21년 3분기 실적분석 | 멈추지 않는 성장 (0) | 2021.12.03 |

| 디즈니(DIS) - 2021년 3분기 실적 | 매수기회 or 강제존버? (0) | 2021.11.12 |

댓글