안녕하세요. 유월입니다.

오늘은 제가 가장 높은 비중을 보유하고 있는 기업 크라우드스트라이크의 2분기 실적에 대한 글을 작성해보려고 합니다.

이건 무슨 기업인가요?

지금까지 앞서 설명했던 기업과는 다르게 이 기업은 다소 인지도가 떨어질 수 있다고 생각을 해 이 항목을 만들었습니다.

단도직입적으로 말하면, 크라우드스트라이크는 사이버보안 관련 기업입니다. 사이버보안의 많은 분야 중에서 EDR 보안쪽에 두각을 띄는 기업입니다. EDR이란 Endpoint Detection and Response의 약자입니다. 여기서 엔드포인트란 말 그대로 끝점, 즉 우리가 사용하는 스마트폰, 노트북, 컴퓨터 등 네트워크와 연결되어 있는 개별 디바이스를 의미합니다. 즉, 이러한 끝점의 보안을 통해 네트워크의 보안까지 지키려고 하는 접근방식입니다.

크라우드스트라이크는 미국내에서 EDR 보안 솔루션 시장안에서 가장 강력한 기업으로서 빠르게 성장하고 있는 미국의 대표 사이버보안 관련 기업 중 하나입니다.

2021년 2분기 실적 하이라이트

전체매출 : 337.7M (70% 상승)

구독매출 : 315.8M (71% 상승)

ARR(연간 반복 수익): $ 1.34B (70% 상승), 이번 분기에 $150.6M 추가.

구독 매출 총이익률 : 76% (GAAP), 78% (Non-GAAP)

영업이익/영업이익 : -$47.4M (GAAP, 58% 증가), +$35.3M(Non-GAAP, 452% 증가)

순이익/순손실 : -$57.3M (GAAP) , +$29.5M (Non-GAAP)

영업현금흐름 : $108.5M (전년 동기 $55M)

잉여현금흐름 : $73.6M (전년 동기 $32.4)

※ 기준이 언급되지 않은 상승은 모두 전년 동기 대비 상승률입니다.

ARR이란 Annual Recurring Revenue(연간 반복 수익)의 약자로 SaaS 또는 구독 기간이 있는 제품에 대한 지표입니다. 아주 쉽게 설명하면 구독을 1년동안 사용했을시의 매출을 의미합니다.

GAAP vs Non-GAAP : GAAP는 일반적으로 인정된 회계원칙을 의미합니다. Non-GAAP와의 차이가 있다면, Non-GAAP은 반복적으로 발생하지 않는 일회적인 비용을 제외하는 회계 처리 방법입니다. GAAP에서는 순손실이 나왔지만 Non-GAAP에서 순이익이 나온 것은 아마 기업 인수합병으로 발행한 차이가 아닌가 생각합니다. (CRWD의 문서에 따르면, 주식 보상 비용, 무형자산 상각비용, Humio 인수와 관련된 세금 비용 등이 일회성으로 지출되었다고 나오네요.)

향후 3분기 가이던스

크라우드스트라이크에서 제시한 향후 가이던스를 이번 실적과 비교해서 설명해보면, 3분기 매출 가이던스는 $358M ~ $365.3M으로 약 6~8% 분기 매출이 상승할 것을 예상하고 있습니다.

3분기 Non-GAAP 영업이익 가이던스는 약 $29.4M ~ $34.7M으로, 2분기 영업이익 보단 다소 감소할 것으로 예상하고 있습니다.

3분기 Non-GAAP 순이익 가이던스는 약 $19.7M ~ $25M으로, 영업이익과 마찬가지로 순이익도 다음 분기엔 약간 감소할 예정으로 보입니다.

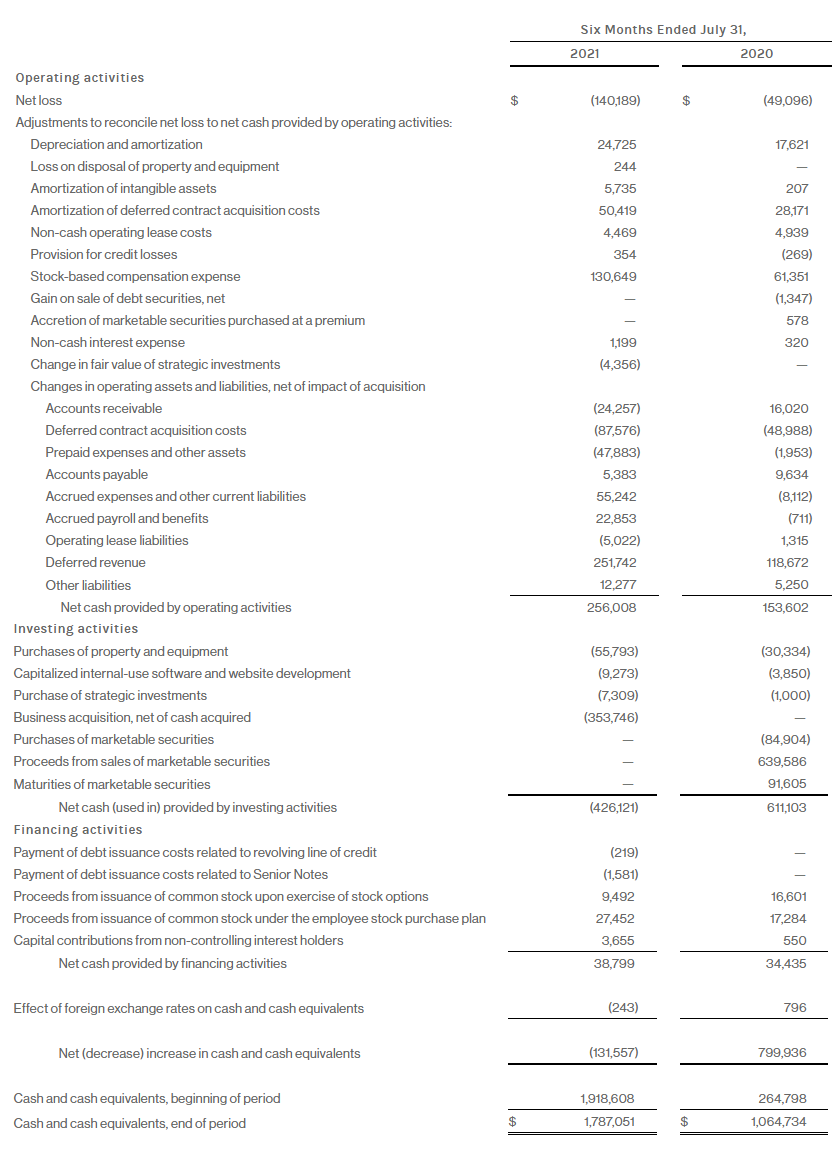

재무제표

이미 앞에서 큰 재무적 뉴스는 언급을 했으니 그 이외에 또 보이는게 무엇이 있는지 간단하게 살펴보겠습니다. 딱 봤을때, Gross Profit(매출총이익)이 아주 급격하게 상승을 하고 있다는 것을 알 수 있습니다. 단순하게 생각해서 이 기업의 비지니스는 좋은 성장을 보이고 있다고 생각할 수 있습니다.

그 이외에도, R&D에도 계속 많은 돈을 투자하고 있는 것을 알 수 있고, 마켓팅 비용에도 많은 투자를 하고 있는 것을 알 수 있습니다.

현금흐름표를 봐도 6개월간의 영업활동 현금흐름이 전년 보다 35% 정도 상승한 것으로 보이며 꾸준히 상승하고 있는 것을 추측할 수 있습니다. 그리고 353.746M의 금액이 인수합병을 위해서 실질적으로 지출된 것을 알 수 있습니다. 이 인수합병을 제외하면 기초 현금보다 기말 현금이 오히려 늘어났을수도 있겠다는 생각이 드네요.

하지만, 기말 현금이 늘어나는 것 보다 여유가 있어 경쟁력을 위해 인수합병을 하며 회사가 성장하는 것을 보니 주주로서 매우 뿌듯한 것 같습니다. 앞으로 뭔가 드라마틱한 상승은 없겠지만, 사이버보안이 각광받으면서 조용히 계속 성장하는 기업으로 남길바랍니다.

'나의 눈송이 > 나의 주식 눈송이' 카테고리의 다른 글

| 리얼티 인컴(O), 대표 배당귀족주 | 배당주 파헤치기 (0) | 2021.09.14 |

|---|---|

| 유니티, 메타버스 대표 수혜주 | 기업 파헤치기 (2) | 2021.09.04 |

| 디즈니(DIS) - 2021년 2분기 실적 분석 (0) | 2021.08.27 |

| 마이크로소프트(MSFT) - 2021년 2분기 실적 분석 (0) | 2021.08.21 |

| 스퀘어(SQ) - 2021년 2분기 실적 분석 (0) | 2021.08.18 |

댓글