안녕하세요. 유월입니다.

오늘은 페이스북의 2021년 페이스북 3분기 실적에 대해 한 번 알아보도록 하겠습니다.

추가적으로 페이스북은 11월에 회사명을 변경하겠다고 선언했습니다. 물론 아직 사명이 아직 공개되진 않았지만 다음 분기 실적분석에서는 새로운 사명을 쓰지 않을까 생각합니다.

3분기 실적 하이라이트

실적 하이라이트

- 매출 (총 매출 : 29B, YoY 35% 상승)

- 광고 매출 : $28.276B (YoY 33% 상승)

- 이 외 매출 : $734M (YoY 195% 상승)

- 영업이익 : $10.5B (YoY 30% 상승) / 영업이익률 36%

- 순이익 : $9.2B / 순이익률 17%

- EPS : $3.22 (YoY 19% 상승)

운영 지표 및 그 외 실적 하이라이트

- 페이스북 일일 활성 유저(DAUs) : 평균 약 1억 9300만명 (YoY 6% 증가)

- 페이스북 월간 활성 유저(MAUs) : 평균 약 2억 9100만명 (YoY 6% 증가)

- Family 일일 활성 유저(DAP) : 평균 약 2억 8100만명 (YoY 11% 증가)

- Family 월간 활성 유저(MAP) : 평균 약 3억 5800만명 (YoY 12% 증가)

ㄴ Family는 페이스북이 보유하고 있는 페이스북, 인스타그램, 왓츠앱 등의 서비스를 의미

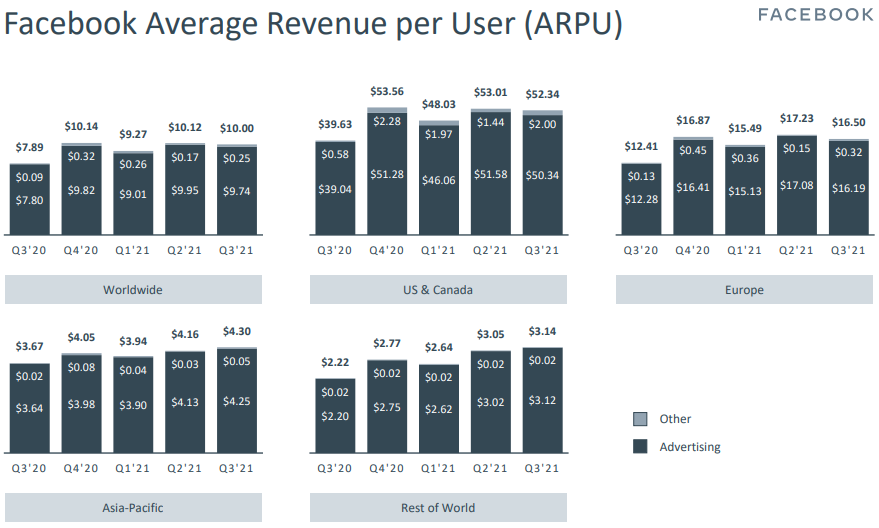

고객 1명당 지역별 평균 매출 - CAPEX 투자 : $4.54B

- 자사주 매입 : $14.37B 자사주 매입, $7.97B 자사주 매입 예정, 그리고 발표 당일 $50B 추가 자사주 매입 발표

- 현금 및 현금성 자산 & 유가증권 : $58B

CFO 코멘터리

VR/AR 비지니스의 확대

페이스북은 앞으로 매출과 영업이익을 제공할 때 Familiy of Apps(FoA) (페이스북, 인스타그램, 메신저, 와츠앱 등)과 Facebook Reality Labs(FRL) (AR/VR 관련 장비 및 소프트웨어)로 구분지어 제공을 하기로 했습니다. 본격적으로 VR/AR에 대한 지표를 공개함으로서 페이스북의 큰 방향은 VR/AR로 나아가고 있음을 선언한 것 같습니다.

그리고 추가적으로 2021년 영업이익은 VR/AR에 대한 투자로 인해 약 $10B정도 감소할 것으로 예상하고 있습니다. 페이스북은 장기적인 관점으로 이 분야에 대한 투자를 계속해서 이어나갈 예정입니다.

4분기 전망

4분기 총매출 : $31.5 ~ $34B 사이로 예상

그러나, 코로나로 인한 매크로 경제와 애플의 개인정보보호 정책으로 인한 역풍으로 인해 4분기를 예상하는 것이 상당히 불확실성이 있습니다. 게다가 작년에 연휴기간에 출시한 Quest 2의 매출이 상당했던 만큼 올해 비광고매출은 전년 동기 대비 하락할 가능성이 있습니다.

비용

2021년 총 비용은 과거 $70~73B에서 $70~71B로 약간 하향되었고, 2022년에 사용 예정인 총 비용은 약 $91~97B입니다. 기술 및 제품에 대한 투자 그리고 인프라 관련 비용으로 인해 비용이 크게 늘어났습니다.

게다가 CAPEX 투자는 2021년 $19~21B에서 $19B로 하향 조정되었으며 2022년 CAPEX 투자 예정 금액은 약 $29~34B정도 입니다. 이 CAPEX 투자는 대부분 데이터센터, 서버, 네트워크 인프라 및 사무실 시설에 투자될 예정입니다.

개인적인 생각

3분기 실적은 예상보다 선방했다고 생각합니다. 저번 주 스냅의 실적이 매우 안좋게 나오며 페이스북을 비롯한 온라인 광고 기업의 실적도 매우 안좋을 것으로 예측을 했으나 페이스북은 컨센서스 대비 약 -1.5% 정도로 생각보다 많이 떨어지지 않았음을 보여줬습니다.

현재 페이스북은 아주 중요한 지점에 진입했다고 생각합니다. 마크 저커버그는 페이스북을 단순한 소셜미디어 기업으로 한정짓고 싶어하지 않고 과거 구글이 알파벳으로 지주회사 전환을 한 이후 유튜브, 딥마인드, 웨이모같은 수많은 기업을 인수한 것 처럼 여러가지 사업을 하는 그룹사로 만들고 싶어하는 것 같습니다. 일단 첫 단추는 메타버스가 되겠지만요.

오늘 날 페이스북은 소셜미디어의 제국입니다. 페이스북과 인스타그램 와츠앱 등 이들의 서비스를 사용하는 사람은 엄청나게 많죠. 하지만 요즘 기사나 지표를 보면 앱의 사용자가 점점 노쇠해져간다는 말이 있습니다. 고객이 되어야할 10대에게 페이스북은 흔히 나이먹은 사람들이 사용하는 앱이 되어버린 느낌이죠. 실제로 이번 컨퍼런스콜에서 저커버그는 이런 질문을 받았고, 젊은 세대의 유입을 위한 어필을 할 것이라고 말하기도 했습니다.

게다가 페이스북은 개인정보 유출, 정치권과의 충돌, 언론조작 의혹에 독과점 이슈까지 정말 바람 잘 날이 없었죠. 개인적으로 빅테크 기업중에서 가장 투자하기 꺼려지는 기업이긴 합니다. 작년엔 트럼프와의 충돌과 미국 대선 이슈로 인해 과하게 저평가를 받아 매수를 하긴 했지만 정말 매도가 많이 마려운 기업이였습니다.

페이스북도 이렇게 연속해서 발생하는 이슈에 대해 내부적으로 피로감을 느끼기 시작한 것이 아닌가 생각합니다. 그리고 다른 빅테크 기업과는 다르게 비교적 생명주기가 짧다고도 느낀 것 같구요. 그러한 이유에서 새로운 시장을 계속해서 찾다가 선택한 것이 바로 메타버스가 아닌가 생각합니다.

물론 메타버스는 아직 돈이 되는 시장은 아닙니다만 페이스북은 오래전부터 돈이 '될' 시장으로 판단을 내린 것 같습니다. 이러한 이유에서 회사의 무게추를 메타버스쪽으로 더 돌리기위해 사명을 변경하는게 아닌가 생각합니다. 이렇게 과감한 선택을 한 페이스북이지만 지금 당장은 그렇게 좋은 상황은 아니라고 생각합니다.

앞으로 영업이익도 떨어질 것을 예고했고, 수 많은 인프라 투자도 진행을 해야하며 메타버스 시장에서 새로운 매출을 끌어내야 합니다. 그리고 앞으로 메타버스 매출에서 계속 눈에 띄는 성장을 이뤄내야합니다. 이번에 50억달러의 자사주 매입을 통해서 주가를 받치긴 했지만 메타버스에서 성장을 이뤄내지 못하면 주가는 계속해서 하락할 수 있기 때문입니다.

아직 페이스북이라는 기업에 대해 결단을 내리기엔 너무 이릅니다. 그래서 향후 몇년간 페이스북의 실적은 꽤 심도있게 지켜봐야할 필요성이 있다고 생각이 듭니다.

'나의 눈송이 > 나의 주식 눈송이' 카테고리의 다른 글

| 마이크로소프트(MSFT) - 2021년 3분기 실적 분석 | 어김없이 오늘도! (0) | 2021.10.27 |

|---|---|

| 구글(GOOGL) - 3분기 실적분석 | 구글의 광고는 굳건하네? (0) | 2021.10.27 |

| 테슬라(TSLA) - 2021년 3분기 실적분석 (안정적 성장궤도에 오르다?) (0) | 2021.10.21 |

| 넷플릭스(NLFX) - 2021년 3분기 실적 분석 (더 많은 오징어 게임이 필요하다.) (0) | 2021.10.21 |

| J.P 모건 체이스(JPM) - 2021년 3분기 실적 분석 (0) | 2021.10.18 |

댓글