안녕하세요. 유월입니다.

오늘은 테슬라의 3분기 실적에 대해 분석을 해보려고 합니다.

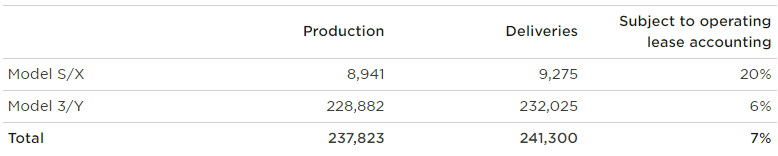

3분기 차량 생산 및 인도량 지표

3분기 실적을 살펴보기에 앞서 10월 2일에 테슬라는 3분기 차량 생산 및 인도량 지표를 발표했습니다.

요즘 차량 반도체가 부족해 많은 자동차 회사들이 생산에 차질을 겪으며 공장을 일시적으로 폐쇄하는 일까지 벌어지곤 했습니다. 그래서 이번 테슬라의 차량 생산 지표이 약간 주목을 받았습니다.

결과만 말씀드리면, 테슬라는 생각보다 슬기롭게 이 시국을 이겨내고 있는 것 같습니다. 3분기동안 약 23만대의 차량을 생산했고 24만대를 고객에게 인도했습니다. 그래서 대부분 전 세계적인 반도체 칩 부족과 원자재 가격의 상승의 악재에도 불구하고 컨센서스를 넘는 기록을 세웠다고 평가하고 있습니다.

이렇게 좋은 생산과 인도 실적을 거뒀는데 과연 3분기 실적은 어땠을까요.

3분기 실적 하이라이트

● 매출

총매출 전년동기대비 57% 상승 (차량 인도를 비롯해 여러 파트의 성장을 통해 이룩)

동시에 차량 평균판매단가(ASP)는 전년동기대비 6% 감소

● 현금

(CAPEX 투자를 제외한) 영업현금흐름 : $1.3B

순부채와 금융리스 상환 : $1.5B

현금 및 현금성 자산 : $16.1B ($164M 감소)

● 수익성

영업이익(GAAP) : $2.0B (14.6% 영업이익률)

순이익(GAAP) : $1.6B

순이익(Non-GAAP) : $2.1B

차량 매출총이익률(GAAP) : 30.5%

● 경영

차량 생산 및 인도 역대 최고 기록

FSD를 10월부터 더 많은 사람에게 출시

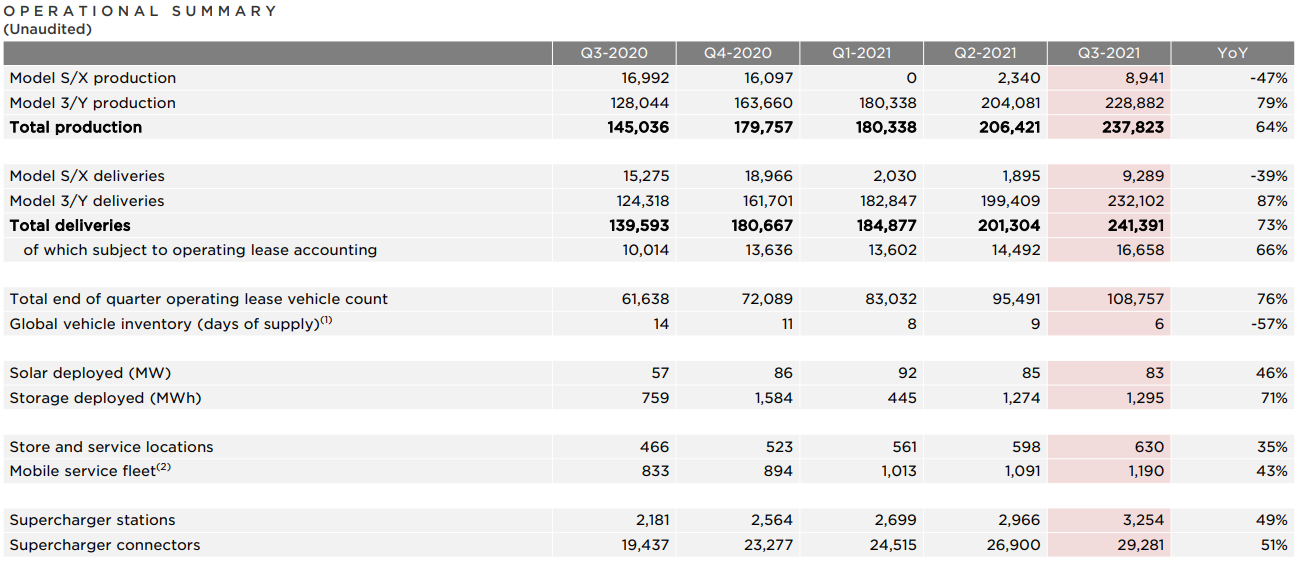

운영 요약

테슬라는 이번 실적 발표때 여러가지 지표를 발표했는데요. 한번 살펴보겠습니다.

차량 생산

모델 S/X의 생산량 : -47% (YoY)

모델 3/Y의 생산량 : 79% (YoY)

차량 인도

모델 S/X의 생산량 : -39% (YoY)

모델 3/Y의 생산량 : 87% (YoY)

슈퍼차저

슈퍼차저 충전소 : 3254개 (YoY 49% 증가)

슈퍼차저 커넥터 : 29,281개 (YoY 51% 증가)

태양광

태양광 충천 : 83 MW (YoY 46% 증가)

ESS : 1295 MWh (YoY 71% 증가)

그 외 정보

이 수치는 공장별 차량 생산량입니다. 현재 캘리포니아 공장에서 모델 S/X를 연간 약 10만대씩 생산하고, 모델 3/Y를 연간 약 50만대씩 생산하고 있습니다. 그리고 상하이에서 모델 3/Y를 연간 45만대 가량 생산하고 있습니다. 그리고 추가적으로 독일의 베를린과 텍사스에 추가적으로 공장지어 자동차 생산력을 계속해서 높히려고 하고 있습니다.

아래의 차트는 현재 테슬라가 북미, 유럽 그리고 중국에서 차지하고 있는 점유율입니다. 미국에선 2%에 가까워지고 있고 유럽과 중국에선 1.5%에 가까워졌습니다. 상승 속도가 굉장히 빠르다고 생각합니다.

지금은 원자재와 반도체 이슈같은 물가 상승 이슈때문에 속도를 올리는 것에 있어 약간 영향을 받고 있지만, 그렇다고 해서 테슬라의 성장이 저런 이슈들 때문에 멈출 것 같지 않습니다.

그리고 테슬라는 공식적으로 "Safety Score"라는 기능을 발표했습니다. 이 기능은 나중에 테슬라가 발매할 테슬라 보험에서 사용될 수 있는 가능성이 있다는 언급을 했습니다. 이 보험 상품은 일단 텍사스 지역에 우선 발매를 했고, 테슬라는 이 상품은 고객의 주행 데이터를 기반으로 다른 어떤 보험 상품보다 정확하게 사고의 가능성을 반영할 수 있다고 생각하고 있습니다.

이런 보험 상품이 전 세계적으로 판매가 된다면, 이 보험은 또 하나의 새로운 테슬라의 캐시카우가 될 가능성이 매우 높은데, 이 부분도 계속 주시를 할 필요가 있겠네요.

마무리

이렇게 테슬라의 실적 발표에 대해서 알아봤습니다. 이제 테슬라는 실적과 재무제표를 보면 더 이상 거품이 많은 기업이라고 보기 어려운 것 같습니다. 물론 고평가의 논란은 아직도 사라지지 않았지만, 테슬라는 조용히 차근차근 앞으로 나아가고 있으며 매 분기마다 성장하는 모습을 계속해서 보여주고 있습니다.

어쩌면 테슬라는 전기자동차 그리고 자율자동차 시장에서 스마트폰 시장의 애플과 같은 지위에 오르지 않을까라는 생각이 요즘 조금씩 들기 시작하네요. 물론 앞으로 리비안이나 루시드같은 새로운 전기차 기업들이 생산을 하기 시작했는데 이러한 경쟁에서 테슬라는 앞으로 어떻게 할지도 쭉 지켜봐야할 것 같네요.

'나의 눈송이 > 나의 주식 눈송이' 카테고리의 다른 글

| 구글(GOOGL) - 3분기 실적분석 | 구글의 광고는 굳건하네? (0) | 2021.10.27 |

|---|---|

| 페이스북(FB) - 2021년 3분기 실적 분석 (0) | 2021.10.27 |

| 넷플릭스(NLFX) - 2021년 3분기 실적 분석 (더 많은 오징어 게임이 필요하다.) (0) | 2021.10.21 |

| J.P 모건 체이스(JPM) - 2021년 3분기 실적 분석 (0) | 2021.10.18 |

| 비자 카드(V) | 강력한 지배자인가, 흔들리기 시작하는 지배자인가? (0) | 2021.10.13 |

댓글