안녕하세요.. 유월입니다.

음 제가 글을 쓰는데 정말 90%까지 왔는데.. 글을 날려버렸습니다.

원래는 기업에 대한 소개를 하고 최근 실적에 대한 글을 쓰려고 했는데 정말 허무하게도 날아갔네요.

그래서 과감히 기업에 대한 소개는 넘어가려고 합니다.

다시 한번 정신을 차리고, 이번 2021년 2분기 실적에 대한 간단한 분석을 해보려 합니다.

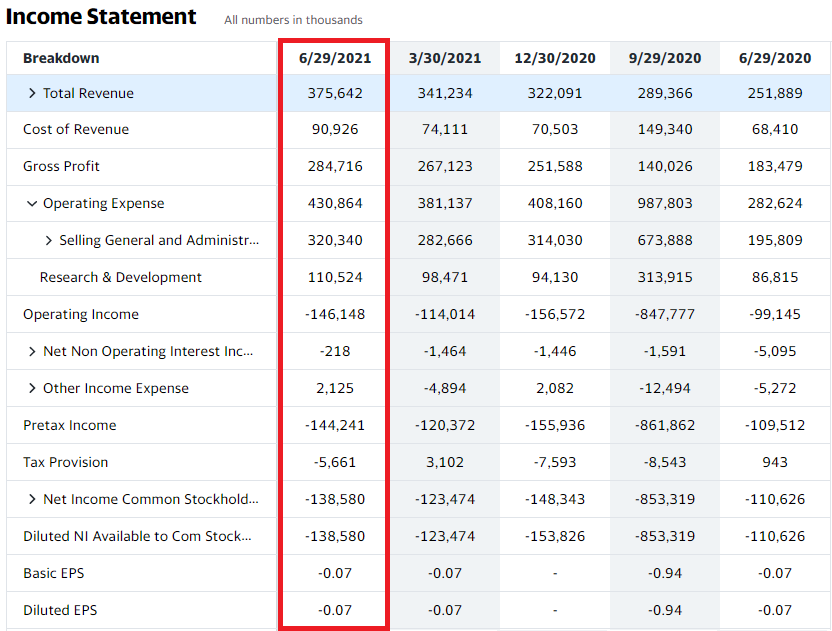

먼저 손익계산서를 한 번 볼까요

이를 통해 유추할 수 있는 점

- 꾸준히 증가하는 매출 (전년 동기 대비 49% 상승)

- 매출총이익(Gross Profit)의 꾸준한 상승

- R&D 투자도 꾸준히 상승

- 여전히 높은 판관비 (매출의 80~90% 이상을 판관비로 지출)

ㄴ 공격적인 마케팅을 통한 고객 확보 시도 (사업 확장 초창기) - 높은 판관비로 인해 당기순이익은 계속해서 적자를 내는 중

손익계산서를 통해 제가 생각한 팔란티어는 점진적으로 잘 성장을 하고 있는 기업으로 보입니다.

팔란티어에 대한 기업을 알아보신 분들은 알겠지만, 그들의 제품에 대한 정보를 알고 있는 사람이 매우 적습니다. 정보도 아직 많이 가지고 있지 않고요. 이러한 이유를 팔란티어도 알고 있는 것으로 생각을 하고 공격적으로 판관비 사용하고 있는 것 같습니다. 이 높은 판관비가 꾸준한 매출과 고객의 증가를 이끌어내는 것 같습니다.

다음은 현금흐름표를 한 번 보겠습니다.

이를 통해 유추할 수 있는 점

- 2분기 연속 영업현금흐름 흑자

- 2분기 연속 FCF(잉여현금흐름) 흑자

제가 처음 본 팔란티어의 캐시플로우는 "생각보다 양호하다"였습니다. 2021년도가 되고 나선 계속해서 잉여현금흐름을 창출하고 있는데 앞으로 매출과 고객이 늘어나면 이 현금 창출 능력이 꽃을 피우지 않을까 생각합니다. (아직은 먼 훗 날로 보입니다.)

그 이외에도 팔란티어 IR 페이지에서 본 내용을 적어보면 (중복 내용 제거)

- 미국 내 기업 대상 매출 전년 동기 대비 90% 상승

- 62개의 계약 체결 ($500만 이상 : 30개, $1000만 이상 : 21개 등)

- 20개의 새 고객사 추가 (전 분기 대비 고객 수 13% 증가)

- 기업 고객 전 분기 대비 32% 상승

- 영업이익 마진 31%

- 잉여현금흐름 마진 6%

- 조정된 잉여현금흐름 마진 13% (잉여현금흐름 + 스톡옵션)

cash paid for employer payroll taxes related to stock-based compensation : 주식 보상과 관련된 고용주의 세금 지불

다음 분기 가이던스 (3분기 실적)

- 매출 $385M (현재 $375M)

- 조정된 영업이익률(Adjusted Operating Margin) 22% (현재 31%)

2021년 전체 실적 가이던스

- 조정된 잉여현금흐름(Adjusted Free Cash Flow) 조정 ($1.5억에서 $3억로 상향)

- 2025년까지 연평균 매출성장은 30% 이상 (CEO 알렉스 카프가 목표로 언급)

매출은 소폭 상승할 것으로 제시를 했으나, 역시 잉여현금흐름의 목표치를 2배로 올렸네요.

잉여현금흐름이 꾸준히 상승하는 것은 얼마전 좋다고 배웠으니 이 기업을 좀 더 주의깊게 볼 가치는 있어진거 같네요.

하반기 포트폴리오의 계획에 없었지만 다시 한 번 고려를 해도 될 것 같은 기업입니다. 차근차근 잘 성장을 해주고 있네요.

※ 투자의 책임은 본인에게 있습니다.

'나의 눈송이 > 나의 주식 눈송이' 카테고리의 다른 글

| 디즈니(DIS) - 2021년 2분기 실적 분석 (0) | 2021.08.27 |

|---|---|

| 마이크로소프트(MSFT) - 2021년 2분기 실적 분석 (0) | 2021.08.21 |

| 스퀘어(SQ) - 2021년 2분기 실적 분석 (0) | 2021.08.18 |

| 유월의 손절후보 1탄 (알리바바) (0) | 2021.07.05 |

| 유월의 매수 후보 검토 1탄 (LVMH 그룹) (0) | 2021.07.02 |

댓글